Sprekk i feltet

Skrevet av analysesjef Robert Nystad.

For å ta det første først. Leiemarkedet og makro har alltid gått hånd i hånd, og det vil det gjøre denne gangen også. Hvor dyp og langvarig nedturen blir er det ingen som vet, men vi vet nok til at vi kan være relativt sikre på at leieprisvekst erstattes av leieprisfall. Leiemarkedet er naturligvis mest utsatt der ledigheten fra før er høyest, nybyggingen er størst og i områder med mange oljerelaterte leietakere.

I dag ligger løpende leie for kontor i Oslo i snitt 18 prosent under markedsleie i nye kontrakter.[1] Vi tror ikke fallet i markedsleien blir stort nok til at kontantstrømmen blir lavere i den gjennomsnittlige eiendommen. Fire år med stigende markedsleie har bidratt til at de fleste gårdeiere har mye å gå på, men mange må etter hvert innse at rommet for å heve leien blir betydelig innskrenket.

Hva skjer med yieldene?

Quiz: Hva er avkastningen din hittil i år dersom du kjøpte indeks med amerikanske statsobligasjoner med lang løpetid ved inngangen av året? Svar: 23 prosent.[2] Hvis du derimot har investert i amerikansk «high yield» har du tapt 9 prosent.[3] Sterkt fallende (risikofri) rente drar avkastningen til himmels for verdipapirer med trygge kontantstrømmer. For verdipapirer med risikable kontantstrømmer har en økning i risikopåslaget mer enn utlignet nedgangen i renten.

I nedgangstider øker normalt spreaden mellom gode og dårlig objekter i eiendomsmarkedet. Det vil sikkert skje denne gangen også. Men nå vil vi i tillegg se at yieldene spreader ut i flere dimensjoner, fordi noen segmenter får dobbel dose nedtur. Mange eiendommer rammes spesifikt av virusutbruddet og myndighetenes tiltak, og deretter vil de rammes av den generelle nedturen i økonomien. Tenk på eiendommer med betydelig innslag av handel, hotell, servering og annen tjenesteyting. Eller kontorområder med stor eksponering mot oljesektoren.

På motsatt side har vi eiendommer med solide leietakere. Barnehager, omsorgsbygg, skoler eller kontorbygg med offentlige leietakere. Eller moderne fleksible kontorbygg med flere leietakere og diversifisert utløpsstruktur, logistikkbygg med lange leiekontrakter og forskningsparker.

For sistnevnte gruppe ser dagens prising svært attraktiv ut. Hvis yieldene har holdt seg konstante siden starten av året, har risikopåslaget økt med om lag 120 basispunkter. Det er mye. Særlig for eiendommer med lange kontrakter der kortsiktig svingninger i markedsleien er mindre viktig.

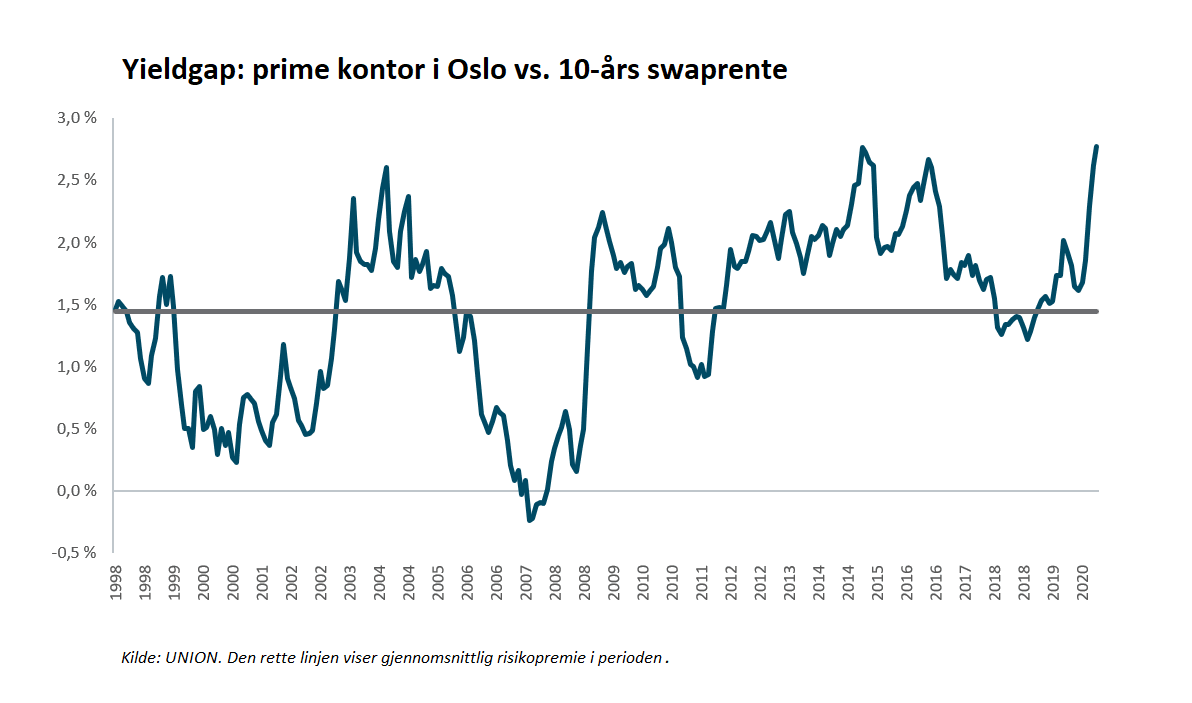

De beste kontoreiendommene i Oslo har nå en rekordhøy risikopremie. Risikopremien var på et normalt nivå før virusutbruddet, og med renteutviklingen de siste to månedene har den skutt i været. Det er i sterk kontrast til situasjonen rundt finanskrisen da risikopremien var ikke-eksisterende. Da det smalt den gangen måtte yielden opp til tross for at rentene falt.

Vi har mange ganger opplevd at prisingen beveger seg ulikt i forskjellige byer og eiendomssegmenter, men markedet pleier å være relativt synkront. Nå står vi i en situasjon der vi kan oppleve at en stor del av markedet får høyere yield samtidig som andre deler av markedet får lavere yield.

De siste årene har vi sett hvordan lav forventet avkastning i rentemarkedene har gitt økt kapitalallokering til eiendom og andre alternative investeringsklasser. Rufsete leiemarkeder vil isolert sett gjøre det mindre attraktiv å allokere penger inn i eiendom. Med dagens rentenivå og risikopremier er jeg likevel langt fra sikker på om investorene klarer å holde fingrene av fatet.

- Utleie

- Transaksjon